Dの報告(2019年10月)

10月の定期報告

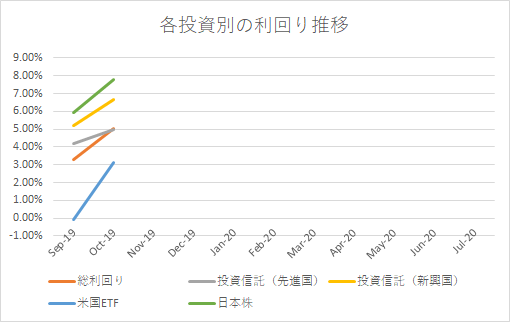

| 9月 | 10月 | 11月 | 12月 | |

|---|---|---|---|---|

| 総利回り | 3.28% | 5.01% | ||

| 投資信託(先進国) | 4.19% | 4.97% | ||

| 投資信託(新興国) | 5.23% | 6.65% | ||

| ETF | -0.10% | 3.11% | ||

| 日本株 | 5.92% | 7,78% |

利回り=投資額から何%上昇したか

日本株がかなり利益を出していますがたまたま買った8月に日本株全体の値下がりがあったためです。むしろ株価が下がってくれた方がたくさん買えるため良いのですが。。。

今のところ順調に利回りが伸びています。

総利回りは約5%でもし100万買っていたとしたら2か月で105万とかなり上昇していますね。

今のところどの投資法でも損はないみたいです。

やってる投資方法は以下の3つです。

iDeCoや積み立てNISAも含まれます。

どれも小額から試して少しずつ購入額を増やしています。

どの方法にも一長一短あるのでみなさまに実体験を元に教えていきたいと思います。

具体的な損益額を書いてしまうと貯金がばれてしまうので書けません(´;ω;`)

なのでiDeCo、積み立てNISAだけ具体的な投資期間、買った商品、損益を書いていこうと思います。

iDeCo

2019年1月から月23000円ずつ投資しています。投資商品はDCニッセイ外国株式インデックスです。もし今から始めるならSBI-SBI・バンガード・S&P500インデックス・ファンドにします(手数料がさらに安いから)。

1年経っていませんが+4.7%です。年に5%を達成できれば満足です。

ちなみに月23000円が年5%で増えていくと20年で

20年で約2倍になります。

節税効果も合わせると利益はこれよりさらに大きいです。

積み立てNISA

年40万=月33333円の積み立てで12か月積み立てています。

7.21%=28000円のプラスです。この利益には税金がかかりません。年7%はかなりいい数字です。

月33333円投資して年7%増加していけば799万が1701万円になります。

もちろんこんなにうまくいかないこともあり得ますが、さらに上がる可能性もあります。

iDeCoと積み立てNISAだけでも20年で2500万と老後の資金は十分確保できることが予想されます。計月56000円とそれなりの額になりますが、保険や節税を駆使してまずこの2つだけでも確保できると心強いです。

サラリーマンの方は厚生年金や企業型確定拠出年金もあるのでそれも含めて将来いくら必要になるか計算するのが良いでしょう。

ではまた来月に。

コメント