Contents

Dの報告(2022年10月)

証券口座と保有株式一覧

SBI証券

eMAXISSlim全世界株式インデックス(日本除く)・・・iDeCo(月23000円)現在企業型DCに移行

eMAXISSlim先進国株式インデックス・・・積み立てNISA(月33333円)

eMAXISSlim全世界株式(オールカントリー)、楽天VTI・・・毎月積立

eMAXISSlim新興国株式インデックス、SBI-S&P500・・・保持のみ

SBI-SBI・V・S&P500インデックス・ファンド・・・三井住友カード積立(月50000円)

VTI・・・積立なしの通常購入

SBI証券(妻)

SBI-S&P500・・・積み立てNISA(月33333円)

ジュニアNISA(子)

eMAXISSlim全世界株式(オールカントリー)お年玉のみのスポット購入

楽天証券

楽天VTI・・・毎月積立+ポイント投資(月50000円)

SBIネオモバイル証券

日本株(56社・単元未満株)

保有銘柄はこちら

企業型DC 2022/7-

たわら ノーロード先進国株式

定期報告

今月のポートフォリオとして今の有リスク資産比率をお見せします。

特にポートフォリオの変更はありません。

株価が若干下がり傾向にありますが投資額の調整でポートフォリオ自体の比率はほぼ変動していません。

・インデックス

全世界株式:eMAXIS slim全世界株式(オールカントリー)

先進国株式:楽天VTI(投資信託)、VTI(ETF)、eMAXIS slim先進国株式、SBIバンガードS&P500、たわらノーロード先進国株式

新興国株式:eMAXIS slim新興国株式

・日本高配当株

高配当銘柄多数

毎度同じですが今の資産は

有リスク資産

- インデックス運用:88%

- アクティブ運用:3%

無リスク資産

- 現金:9%(内米ドル0%)

となります。

自分でいろいろな投資信託やETFに手を出せば出すほど投資の効率(シャープレシオ)は悪くなります。こちらは少し参考になると思います

シャープレシオの求め方は前回示しました。⇒こちら

以前のシミュレーションで報告していますが自分のような全世界株式インデックス8割、現金2割のポートフォリオはシャープレシオは0.539です。

インデックス投資家は目先の含み益の変化に対応してはいけません。あくまでシャープレシオの高いポートフォリオをどれだけ長い時間保持できるかに運用成績が左右されます。

つまりドルコスト平均法や個別株投資はシャープレシオを下げてしまう要因にしかならないので不要ということですね。

以前話ましたがドルコスト平均法についてはこちらで解説しています。

運用成績

次に年利回りです。今月までで

年利5.7%(投資開始49ヶ月)

でした。

ここ数か月は大分株価が下がっていたので全体の利回りは5%程度となっています。これでもかなり良い数字だと思います。

インデックス型投信積立

ここにはiDeCoや積み立てNISAも含まれます。

iDeCo、DC

eMAXISSlim全世界株式インデックス(日本除く)に月23000円投資していました。

2022/9よりiDeCoから企業型DCに移管し、「たわらノーロード 先進国株式」に毎月55000円掛けています。

積み立てNISA

今月

現在年40万=月33333円の積み立てています。

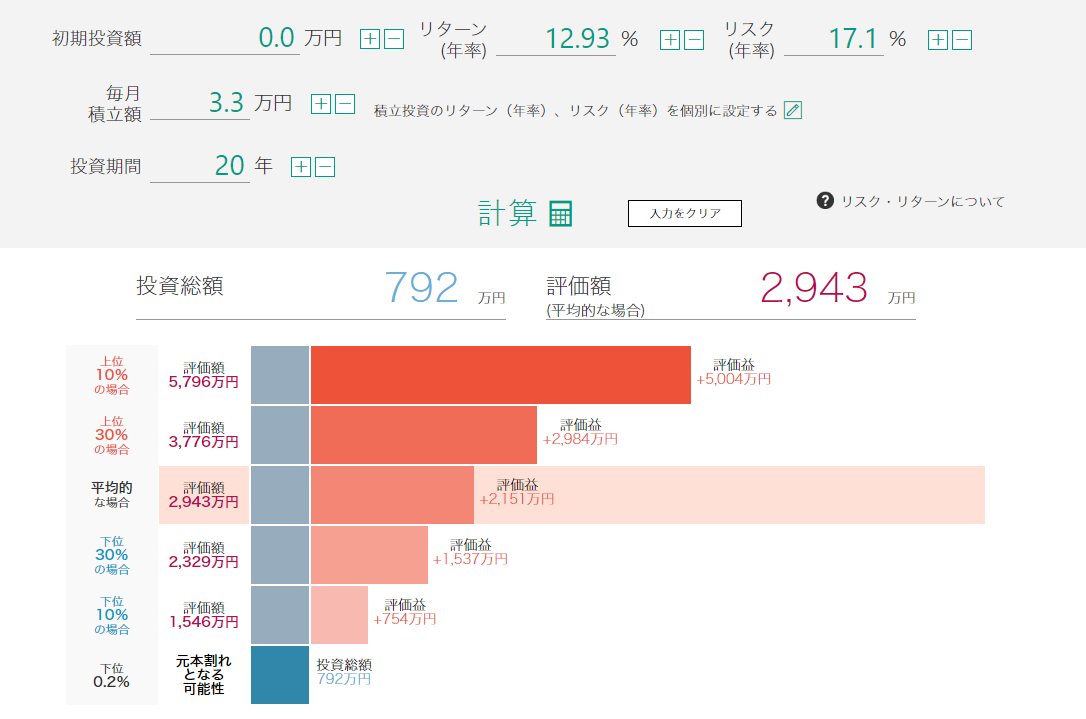

月33333円投資して年7%増加していけば20年で799万が1701万円になります(あくまで複利のみの計算でリスクを考慮していません)。

夫婦でやっているので実際は2倍の効率です。

実際にここ5年でのリスク17.14とリターン12.93で計算してみるとおなじみ明治安田アセットマネジメントのサイトより(リンク)

となります。一番起きる可能性が高いのは2943万円とかなりの成績です。あくまでここ5年の成績を参照したもので机上の空論ですが投資はものすごい力を秘めていることがわかります。

ただ最も大事なのは20年後、つまり運用額が大きくなった時に暴落が来ていないかどうかなのでいくらシミュレーションしてもあまり仕方がないと言えます。ただ言えるのは暴落も永遠に続くわけではない(過去の事例より)ので一時的に大きく資産が減っても全世界株式など価格が0になることはないので少し待てば必ず利益を得られるタイミングがくるということです。

米国ETF投資

日本高配当株投資

自分は56社の日本の高配当株を少量ずつ持っています。

現在56銘柄となりました。

Tポイントが貯まったらたまに追加購入しています。

ジュニアNISA

娘の楽天証券口座を開設し、投資家デビューさせました。

銘柄は安定のeMAXIS slim全世界株式(オールカントリー)としています。

入金はお年玉のみです。

ジュニアNISAは非課税期間が2023年までであり、NISAとしての強みである税負担軽減の最大効率を目指すなら最大額の年80万円を投資すべきですが1年程度の負担軽減分の税金は微々たるものですし、操作を煩雑にしたくないためお年玉のみの入金としています。

18歳時に口座将来の蓄えとして渡したいと思います。

数百円の利益が出ています!

おまけ

ブログ収益報告

ブログ開始2019年9月 記事数144(前月+1)

収益

アドセンス収益0円(8000円まで振り込みされないため)

ブログ経費

サーバー代(Xserver)月約1000円

宣伝

twitterで投資や医療についてたまにツイートしています。

よろしければフォロー@doctord_DrDお願いします。

ブログの更新のお知らせもやっています。

楽天roomの宣伝です。

実際に購入したふるさと納税、本当に買って良かったもの、子育て用品などを分かりやすくまとめておこうと思います。

使ったものだけなので商品数は少なめです。

興味があれば見て下さい。

もちろんポイント込みで楽天が安くなるかAmazonで買った方が安いのか評価してから購入下さい。

コメント