Contents

Dの報告(2020年6月)

証券口座と保有株式一覧

SBI証券

eMAXISSlim全世界株式インデックス(日本除く)・・・iDeCo(月23000円)

eMAXISSlim先進国株式インデックス・・・積み立てNISA(月33333円)

楽天VTI、eMAXISSlim新興国株式インデックス、SBI-S&P500・・・毎月積立

VTI・・・積立なしの通常購入

SBI証券(妻)

SBI-S&P500・・・積み立てNISA(月33333円)

楽天証券

楽天VTI・・・毎月積立+ポイント投資(月50000円)

SBIネオモバイル証券

日本株(56社・単元未満株)

保有銘柄はこちら

定期報告

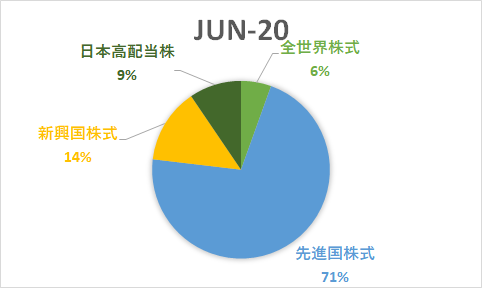

今回からグラフを変えます。

ポートフォリオとして今の有リスク資産比率をお見せします。

全世界株式:eMAXIS slim全世界株式(除く日本)

先進国株式:楽天VTI(投資信託)、VTI(ETF)、eMAXIS slim先進国株式、SBIバンガードS&P500

新興国株式:eMAXIS slim新興国株式

日本高配当株:高配当銘柄多数

見方を変えると

- インデックス運用:91%

- アクティブ運用:9%

となります。

今はアクティブ運用10%程で最終的には5%程度になることを想定しています。

アクティブ運用がインデックス運用に勝てる可能性は低いからですね・・・

基本的にメインはインデックス運用でアクティブ運用は暴落時を中心に買い増しする予定としています。

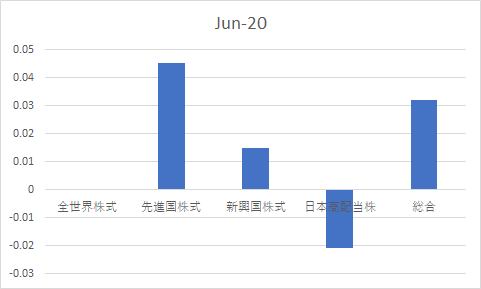

各セクターの今までの投資成績です。

アクティブ運用の日本高配当株は配当込みでも大きくインデックス運用に負けています(´;ω;`)

来月から全世界株式もここに入ります。

もう少しインデックス運用に近づけるように頑張りたいです!

インデックス型投信積立

ここにはiDeCoや積み立てNISAも含まれます。

おまけ

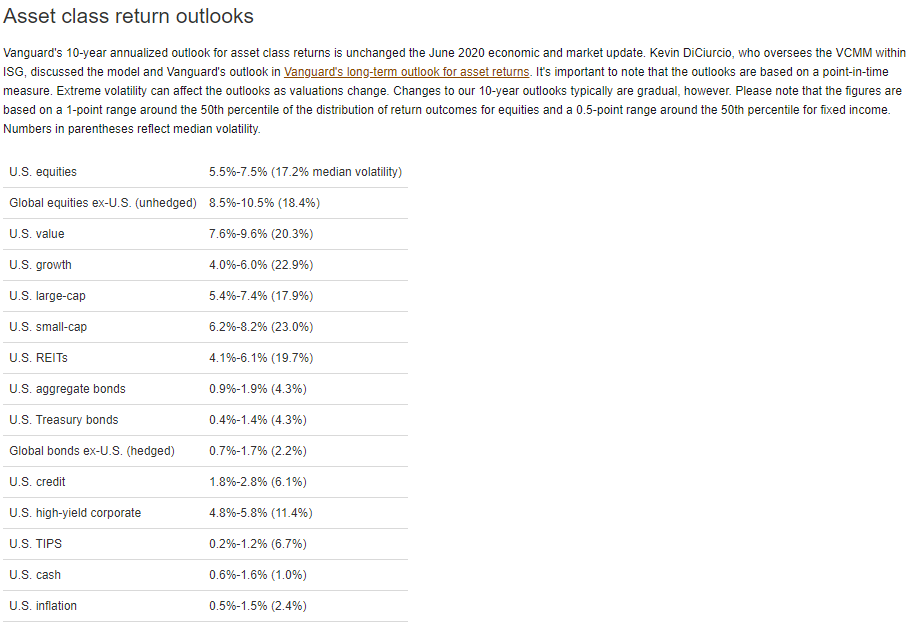

とあります。出典

簡単に言えば今後の各資産毎のリスクとリターンです。

注目すべきはこちらです。

| U.S. equities | 5.5%-7.5% (17.2% median volatility) |

| Global equities ex-U.S. (unhedged) | 8.5%-10.5% (18.4%) |

どうでしょうかシャープレシオで見ると米国株より米国を除いた全世界株式の方が評価が高くなっています。

iDeCo(18ヶ月目)

eMAXISSlim全世界株式インデックス(日本除く)に月23000円投資しています。

実質フリーランスの医師であるためもっと掛け金を増やすこともできますが、また常勤に戻る可能性もあるためそのままにしています。

前回

今回

含み損が先月に比べやや減りました。

損益がマイナスになっているのはスイッチングした影響が大きいです。実際の拠出額は23000×18=414000なので損益+9.4%です。

年利5%を想定して60歳まで積み立てます。

ちなみに月23000円が年5%で増えていくと20年で

20年で約2倍になります。

節税効果も合わせると利益はこれよりさらに大きいです。

うちの家計では節税効果として約90000円/年となっています。(所得税23%+住民税10%で計算)

実は受け取り時に税金がかかるのですが退職金として受け取ることでできるだけ税金を払わないようにする予定です。

積み立てNISA(18か月目)

先月

今月

先月より大きく株価が回復しています。

現在年40万=月33333円の積み立てています。

目標は5~7%/年です。

月33333円投資して年7%増加していけば20年で799万が1701万円になります。

米国ETF投資

日本高配当株投資

自分は56社の日本の高配当株を少量ずつ持っています。

いくつか新規銘柄を買い増しし、現在56銘柄となりました。

6月はかなりの企業から配当金が出ましたね!

ただ配当込みでも含み損です・・・

当初は5万円/月(税引き後)の配当を目指していましたが勉強していくうちに効率の悪さが際立ってきたので3万円/月(税引き後)を目指すことに下方修正します。

それは楽しいからです!

投資といえども人生の一部なので楽しめるものは楽しみたいです。

配当金ってなんだか嬉しい気分ですしね!(本当は再投資される方が効率良いのがわかっていても)

まとめ

インデックス投資のeMAXISSlim新興国株式インデックスとSBIバンガードS&P500をeMAXISSlim全世界株式(オールカントリー)にしました。

日本株は今月は上昇し続けていたためほとんど取引していません。またぼちぼち再開します!

おまけ

ブログ収益報告

ブログ開始2019年9月 ブログ開設11か月目 記事数105(前月+9)

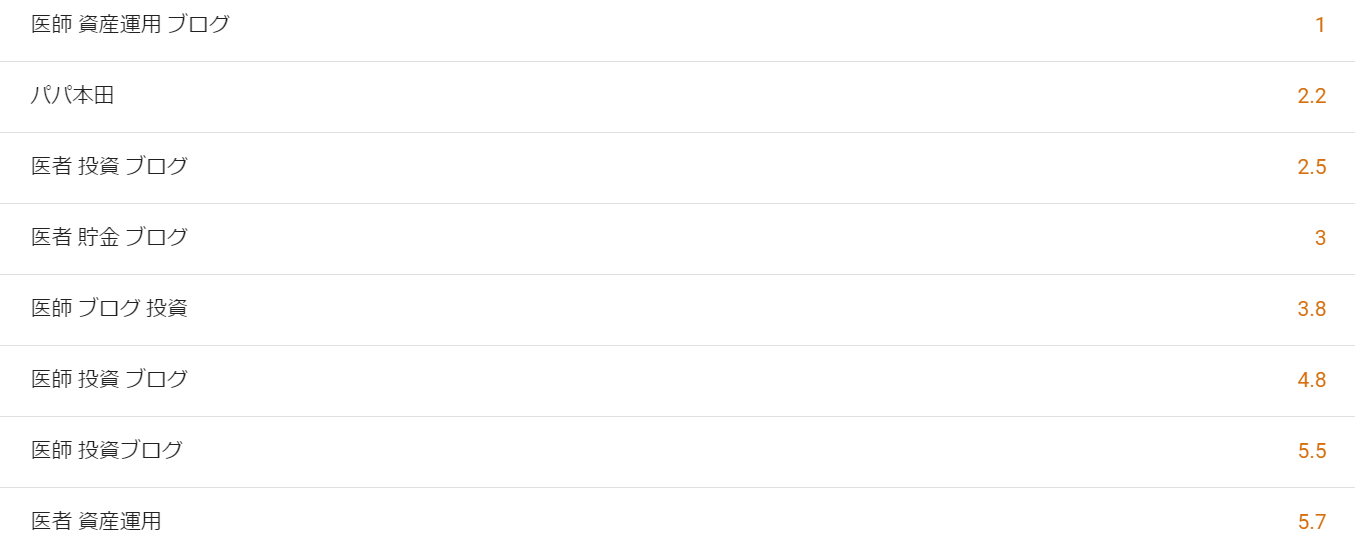

Google検索順位(過去28日間)

医師とブログが組み合わさればそこそこの順位ですが、まだまだ検索流入は少ないので地道に頑張ります。

収益

アドセンス収益0円(8000円まで振り込みされないため)

ブログ経費

サーバー代(Xserver)16か月分 18200円(月1000円)

まだまだ赤字経営です・・・

コメント

[…] 積み立て中です) SBI-S&P500、eMAXISSlim新興国株式インデックスに積み立て投資をしていましたが現在は保有のみです。 全世界株式にした理由は2020年6月の運用報告で説明しています。 […]

[…] 積み立て中です) SBI-S&P500、eMAXISSlim新興国株式インデックスに積み立て投資をしていましたが現在は保有のみです。 全世界株式にした理由は2020年6月の運用報告で説明しています。 […]

[…] 積み立て中です) SBI-S&P500、eMAXISSlim新興国株式インデックスに積み立て投資をしていましたが現在は保有のみです。 全世界株式にした理由は2020年6月の運用報告で説明しています。 […]