Contents

Dの報告(2021年6月)

証券口座と保有株式一覧

SBI証券

eMAXISSlim全世界株式インデックス(日本除く)・・・iDeCo(月23000円)

eMAXISSlim先進国株式インデックス・・・積み立てNISA(月33333円)

eMAXISSlim全世界株式(オールカントリー)、楽天VTI・・・毎月積立

eMAXISSlim新興国株式インデックス、SBI-S&P500・・・保持のみ

VTI・・・積立なしの通常購入

SBI証券(妻)

SBI-S&P500・・・積み立てNISA(月33333円)

楽天証券

楽天VTI・・・毎月積立+ポイント投資(月50000円)

SBIネオモバイル証券

日本株(56社・単元未満株)

保有銘柄はこちら

定期報告

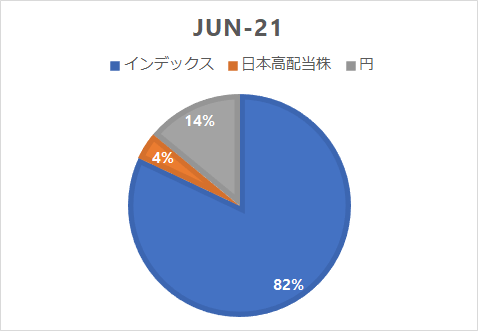

まず例のごとく今月のポートフォリオとして今の有リスク資産比率をお見せします。

現金(無リスク資産)比率は前月22%→14%と大幅に減りました。

減った要因としては住民税の納付や車のタイヤ交換などがあったためです。

無リスク資産はリスク許容度から20%程度を目標としています。

やや有リスク資産に偏ってしまったので来月から積み立て金額を減額します。

・インデックス

全世界株式:eMAXIS slim全世界株式(オールカントリー)

先進国株式:楽天VTI(投資信託)、VTI(ETF)、eMAXIS slim先進国株式、SBIバンガードS&P500

新興国株式:eMAXIS slim新興国株式

・日本高配当株

高配当銘柄多数

毎度同じですが今の資産は

有リスク資産

- インデックス運用:82%

- アクティブ運用:4%

無リスク資産

- 現金:14%(内米ドル0%)

となります。

自分でいろいろな投資信託やETFに手を出せば出すほど投資の効率(シャープレシオ)は悪くなります。こちらは少し参考になると思います

より簡単に言えば自分のおススメしている時価総額加重平均型の投資信託は頭のいい人達が考えた現時点で最も良い方法なのです。

ここに自分なりのアレンジ(いろいろな投資信託を組み合わせたり、個別株を加える)は自分のポートフォリオの効率(シャープレシオ)を落とすことになります。

ポートフォリオのシャープレシオの求め方

今回はポートフォリオのシャープレシオを計算する方法を紹介したします。

前月同様なので見たことがある方はスキップしてください。

シャープレシオが高い程良いポートフォリオとされるのはみなさんご存知ですね。

自分はこちらのサイトでシミュレーションしています。

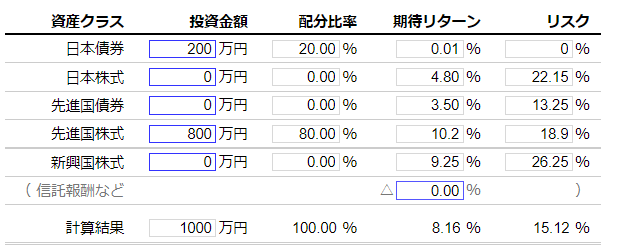

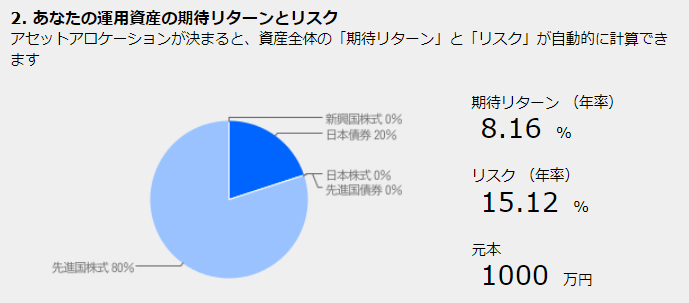

まずは自分のポートフォリオ(現金20%、株式80%)を例にして説明します。

このように現金を日本債券の欄で代用しています。現金なのでリターン0.01%、リスク0%に設定します。

先進国株式の欄を全世界株式の代用とします。リターン10.2%、リスク18.9%に設定します。このリスク、リターンをどう設定するかで大きく評価が変わってしまうので重要です。

このシミュレーションでは投信アシストにある外国株式のリスク、リターンの数字(18年)を使用しています。

投信アシストの画像も添付します。

合計1000万円としていますがこれは適当です。比率さえ合えばいくらでもいいです。

全て投信アシストでシミュレーションしないのは投信アシストでは現金を含めたポートフォリオが作成できないからです。こちらのサイトでは自由にリスクとリターンを設定できるので現金を含めたポートフォリオのシャープレシオを計算できます。

計算結果

今の自分のポートフォリオのリターン、リスクが計算できました。

リターンは約8%、リスクは約15%となります。

シャープレシオは8.16÷15.12=0.539となります。

計算するとわかりますが全て株式のポートフォリオとシャープレシオはほぼ変わりません。

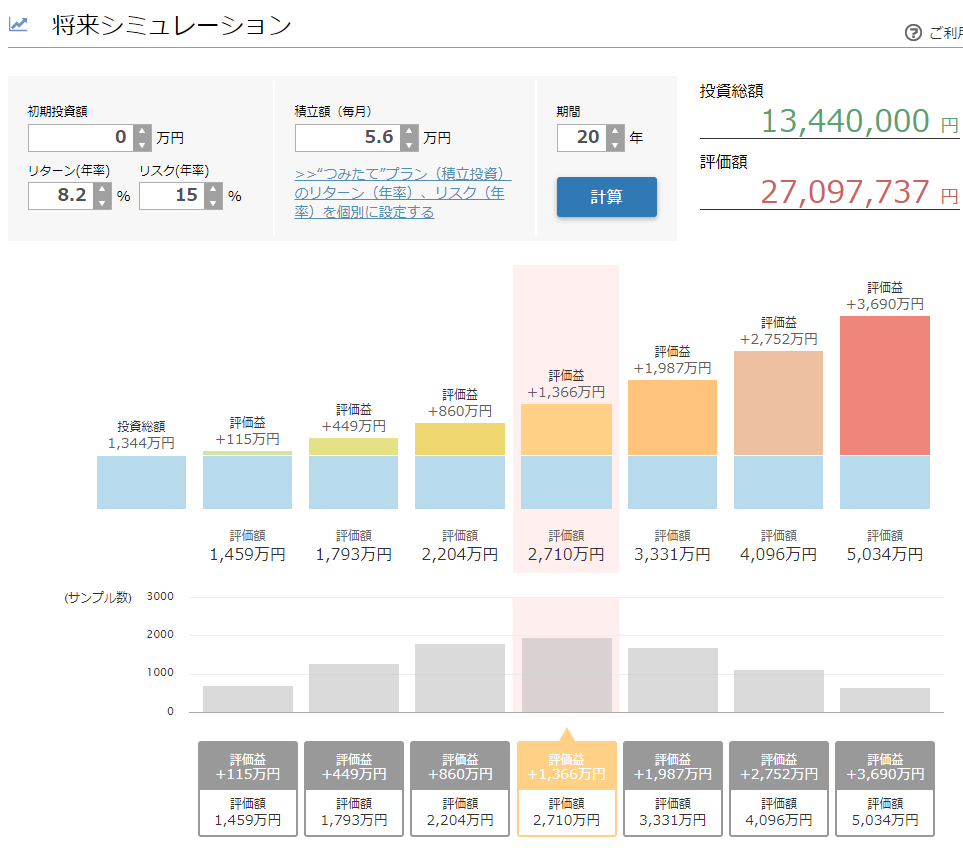

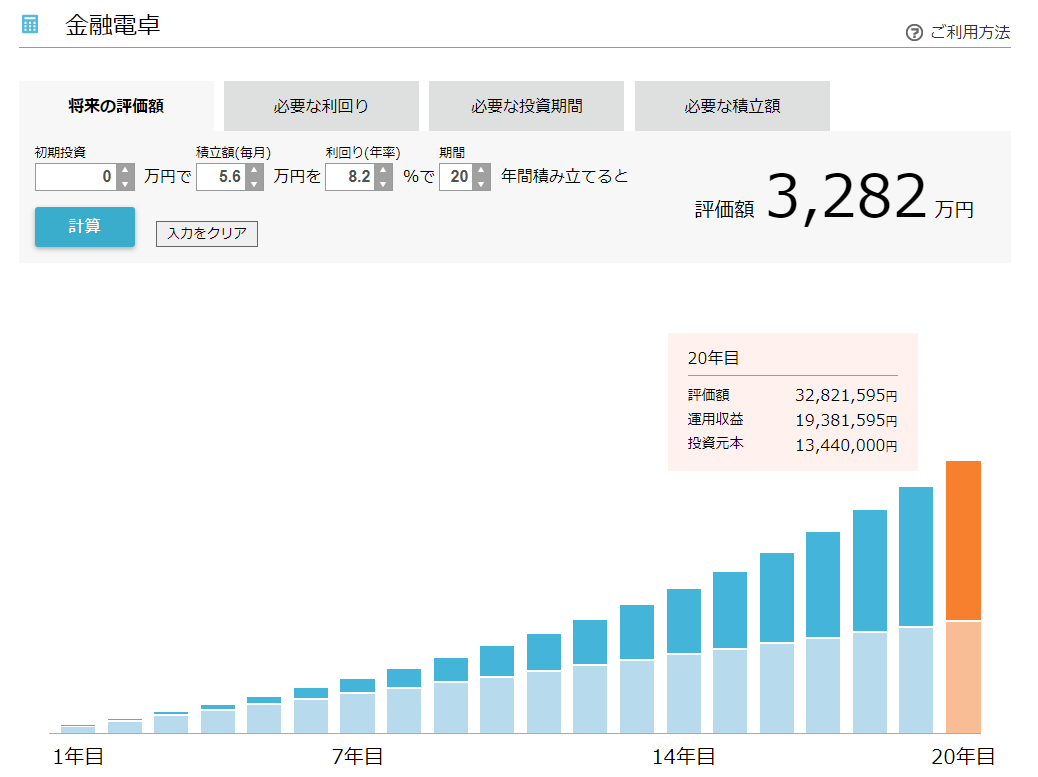

そしてこの計算を元に投信アシストで20年5.6万円(積み立てNISA3.3万円、iDeCo2.3万円)積み立てた場合のシミュレーションをしてみましょう。

最頻値(最も起こる可能性が高い数値)は2710万円となりました!

ここでみなさんに再確認していただきたいのはこのリスクの持つ意味です。

よくみなさんが目にする積み立て投資のシミュレーションはこちらですよね?(これも投信アシストのシミュレーションです。)

このシミュレーションはリスクを無視してリターンの複利効果のみを計算しています。

先ほどのシミュレーションと積立額(投資元本)、積立期間、年リターンは一緒ですが500万円も差が出ています。

一般的に投資商品を勧める場合、こちらのグラフが用いられることが多いです。それは見た目が分かりやすく、結果も良く見えるからです。

でも実際はリスクを評価しなければ本来手に入る金額が思ったより少なくなってしまいます。

リスクについてわからない方はこちらでも紹介しています。

仮想通貨などリスク(ボラティリティとも言います)が高い商品は我々が行う老後資産形成のための長期投資に向きません。

リスクが高いのはさることながら、リターンも20年というスパンではどうなるか全く予想がつかないからです。

自分の投資の目的を再認識し、無理ない投資を続けましょう。

他の月の運用報告でいろいろなシミュレーションをしているので良かったら見て下さい!

運用成績

次に今月の成績です。

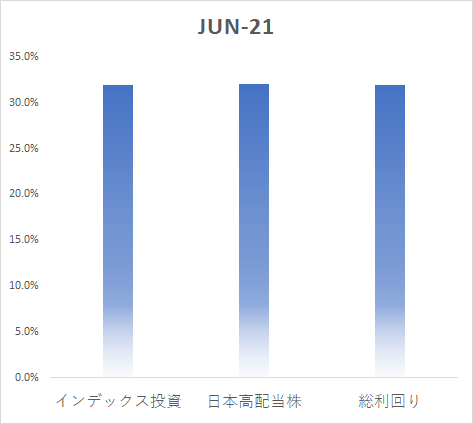

投資信託 vs 高配当株(配当金込み)=インデックス運用 vs アクティブ運用で表示します。

偶然にもインデックス運用とアクティブ運用の利回りが同じになりました。

ただアクティブ運用の方が市場に触れている期間が長いため実際はインデックス運用の方が成績が良いと考えられます。

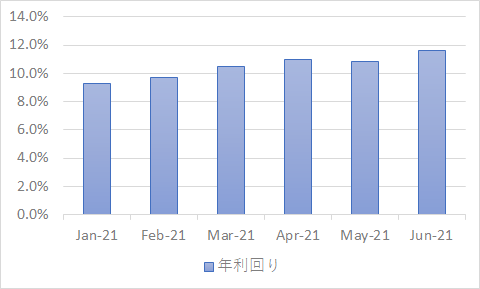

次に2021年の今までの年利回りを見てみましょう。

年利回りは総利回り÷投資月数(6月で33ヶ月目)×12で計算しています。

投資を始めて3年弱ですが、年利10%となっています。

このグラフを見てわかる通り2021年上半期の相場は年利10%を出せないとアクティブ運用している意味はありません。

逆にここ数年の相場で年リターン10%以下の場合、あなたの投資の才能は無いかもしれません・・・

才能がなくても結果が出せるのがインデックス運用の良いところですね!

自分は投資の才能があると思っていませんし、膨大な時間をかけて勉強する得られるリターンの割が合わないと考えているのでインデックス運用一択です。

インデックス型投信積立

ここにはiDeCoや積み立てNISAも含まれます。

iDeCo

eMAXISSlim全世界株式インデックス(日本除く)に月23000円投資しています。

実質フリーランスの医師であるためもっと掛け金を増やすこともできますが、また常勤に戻る可能性もあるためそのままにしています。

前回

今回

着実に利益を増やしています。

スイッチングを途中でしているのでここでの損益率は本来の数字より若干下がっています。

iDeCoの年平均リターン目標は5%です。5年くらいしたらドルコスト平均法であるiDeCoと一括投資した際の年平均リターンを比べようと思います。はたしてこの5年はドルコスト平均法が吉と出るのでしょうか。

年利5%を想定して60歳まで積み立てます。

ちなみに月23000円が年5%で増えていくと20年で

20年で約2倍になります。(注意:これはリスクを考慮していません!)

節税効果も合わせると利益はこれよりさらに大きいです。

うちの家計では節税効果として約90000円/年となっています。(所得税23%+住民税10%で計算)

実は受け取り時に税金がかかるのですが退職金として受け取ることでできるだけ税金を払わないようにする予定です。

ですが先ほど申し上げた通り、30年後に暴落が来るかこないかで年平均リターンは大きく変わるので今の時点での年平均リターンはあまり意味はないです…

積み立てNISA

先月

今月

現在年40万=月33333円の積み立てています。

目標は5~7%/年です。今のところは余裕で目標を超えています。

月33333円投資して年7%増加していけば20年で799万が1701万円になります。

夫婦でやっているので2倍の効率です。

米国ETF投資

日本高配当株投資

自分は56社の日本の高配当株を少量ずつ持っています。

現在56銘柄となりました。

目標は月3万円(税引き後)の配当所得の形成です。(下方修正しています)

ポートフォリオの5%以内という制限の中でできるだけ良い配当が得られるように頑張っていきます。

日経平均の調子が良く、かなり成績は良いです。

おまけ

楽天roomの宣伝です。

実際に購入したふるさと納税、本当に買って良かったもの、子育て用品などを分かりやすくまとめておこうと思います。

使ったものだけなので商品数は少なめです。

興味があれば見て下さい。

もちろんポイント込みで楽天が安くなるかAmazonで買った方が安いのか評価してから購入下さい。

最近食洗器を買ったのでレビューしようと思います!

ブログ収益報告

ブログ開始2019年9月 ブログ開設21か月目 記事数132(前月+1)

Google検索順位(過去28日間)

収益

アドセンス収益0円(8000円まで振り込みされないため)

ブログ経費

サーバー代(Xserver)28か月分 31400円(約月1000円)

まだまだ赤字経営です・・・

宣伝

twitterで投資や医療についてたまにツイートしています。

よろしければフォロー@doctord_DrDお願いします。

ブログの更新のお知らせもやっています。

コメント