Contents

Dの報告(2020年5月)

証券口座と保有株式一覧

SBI証券

eMAXISSlim全世界株式インデックス(日本除く)・・・iDeCo(月23000円)

eMAXISSlim先進国株式インデックス・・・積み立てNISA(月33333円)

楽天VTI、eMAXISSlim新興国株式インデックス、SBI-S&P500・・・毎月積立

VTI・・・積立なしの通常購入

SBI証券(妻)

SBI-S&P500・・・積み立てNISA(月33333円)

楽天証券

楽天VTI・・・毎月積立+ポイント投資(月50000円)

SBIネオモバイル証券

日本株(56社・単元未満株)

保有銘柄はこちら

定期報告

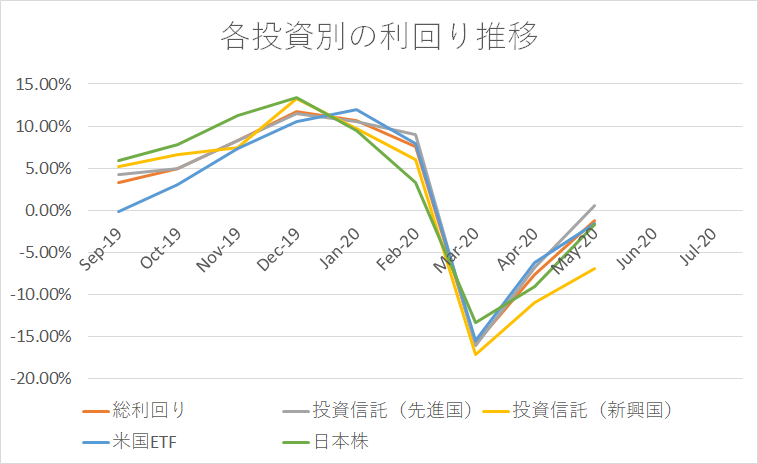

利回り=損益÷投資額

2019年8月から投資開始

コロナショックから反発し、日経平均もNYダウも上昇し続けています。

評価額としては新興国株以外はプラスに転じました。

経済は回復していますがコロナウイルスが終息したかと言えばまだしていないため今後どうなるかはわかりませんね。

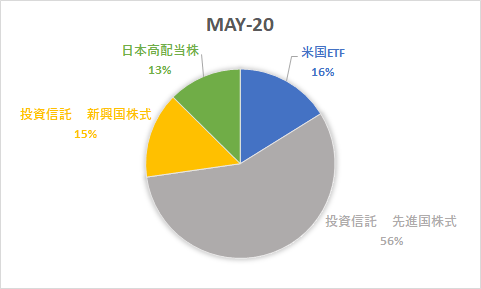

各投資のアセットロケーションを見てみます。

こちらに正解はありませんが、自分は米国70%、日本15%、新興国15%の比率を目標としているためアセットロケーションは予定通りですね!

見方を変えると

- インデックス運用:71%

- アクティブ運用:19%

となります。

米国ETFと日本高配当株投資はアクティブ運用です。

基本的にメインはインデックス運用でアクティブ運用は暴落時を中心に買い増しする予定としています。

コロナショックも終わりかけですが(2番底がくるかもしれないが)ETFは買い増しせず、日本高配当株は少し買い増ししました。

ETFはもう買い増しはしないと思います。

インデックス型投信積立

ここにはiDeCoや積み立てNISAも含まれます。

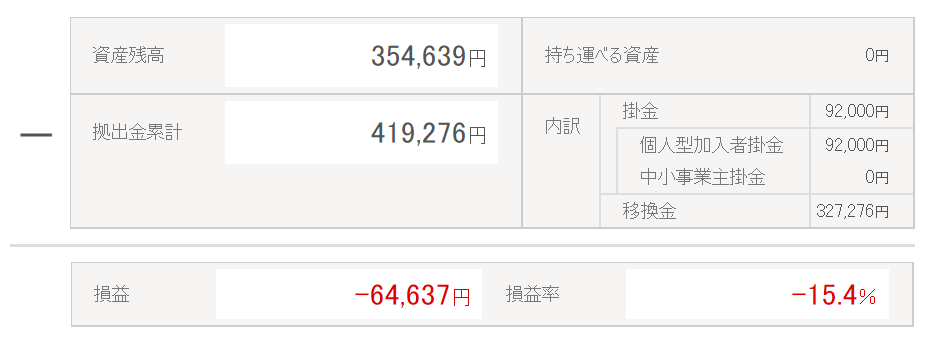

iDeCo(17ヶ月目)

eMAXISSlim全世界株式インデックス(日本除く)に月23000円投資しています。

実質フリーランスの医師であるためもっと掛け金を増やすこともできますが、また常勤に戻る可能性もあるためそのままにしています。

前回

今回

含み損がやや減りました。

年利5%を想定して60歳まで積み立てます。

ちなみに月23000円が年5%で増えていくと20年で

20年で約2倍になります。

節税効果も合わせると利益はこれよりさらに大きいです。

うちの家計では節税効果として約90000円/年となっています。(所得税23%+住民税10%で計算)

実は受け取り時に税金がかかるのですが退職金として受け取ることでできるだけ税金を払わないようにする予定です。今度記事にしたいと思っています。

積み立てNISA(17か月目)

先月

今月

プラ転しました。

ここからモリモリ上げていってほしいですね!

現在年40万=月33333円の積み立てています。

目標は5~7%/年です。

月33333円投資して年7%増加していけば20年で799万が1701万円になります。

米国ETF投資

日本高配当株投資

自分は56社の日本の高配当株を少量ずつ持っています。

いくつか新規銘柄を買い増しし、現在56銘柄となりました。

ものすごくシンプルに高配当株を買っていくとどうなるかシミュレーションしていましたが、大きく減配する企業もあり、ポートフォリオ自体を組み替える必要があるため中断させていただきました。

試しに買ったREIT(インヴィンシブル投資法人)が大きくマイナスでポートフォリオの含み損の主力になっています・・・

REITを除けば評価額は±0くらいになっています。

日本株はインデックス投信積み立てが米国株中心なのでそのリスクヘッジも兼ねています。

まとめ

インデックス投資の変更はありません。

日本株は大分値上がってしまっているので少し買う量は減らしていきます。

おまけ

ブログ収益報告

ブログ開始2019年9月 ブログ開設10か月目 記事数96

収益

アドセンス収益0円(8000円まで振り込みされないため)

ブログ経費

サーバー代(Xserver)15か月分 17200円

まだまだ赤字経営です・・・

コメント