生命保険とどちらが合っているか検討しよう。

また似たような保険である就業不能について理解しよう。

Contents

収入保障保険とは?

簡単に言うと毎月分配して保険金が受け取れる生命保険です。

収入保障保険も生命保険も基本的に残された家族の当面の生活費のために加入するものです。

貯蓄があれば極論不要です。ですが若いうちは貯蓄も十分でないため確保できるまでの間加入することが検討されると以前の記事で紹介しました。

被保険者が死亡もしくは高度後遺症状態になった場合に月5~50万(自分で設定)が55~70歳まで(自分で設定)受け取れるというものです。

主な2つの保険の違いをまとめます

生命保険

一括受け取り

保険金は固定

保険料は収入保障保険より割高

一括で保険金が入るので大きな出費イベント(葬式、子供の大学資金など)にも対応できる。

収入保障保険

月1で固定額を受け取り

受け取る年齢が上がると受け取れる合計保険金額は減っていく

保険料は生命保険より割安

毎月一定額ずつ給付されるため無駄遣いしづらく、将来設計を立てやすい

どちらが良いかはそれぞれの考え方によると思います。

ちなみにどちらも一般生命保険料控除の対象です。

就業不能保険とは?

収入保障保険に似たような保険の中に就業不能保険というものがあります。

死亡保険や医療保険でカバーできない、働けない状態になったときの収入減を補う保険

SBI損保HPより

働けない状態とは就業不能状態といい、

就業不能状態とは、つぎのいずれかの状態に該当することをいいます。

- (1)病気やケガの治療を目的として、日本国内の病院または診療所において入院している状態

- (2)病気やケガにより、医師の指示を受けて自宅等で在宅療養をしている状態

ライフネット生命HPより

病気やケガの例としては癌や交通事故などでの骨折などです。

治療により再度就労可能になれば給付は受けられません。

そして被保険者が就業不能になった場合に月5~50万(自分で設定)が55~70歳まで(自分で設定)受け取れるというものです。

例として30歳 男性 月10万 60歳まで給付の見積もりは以下の通りです。

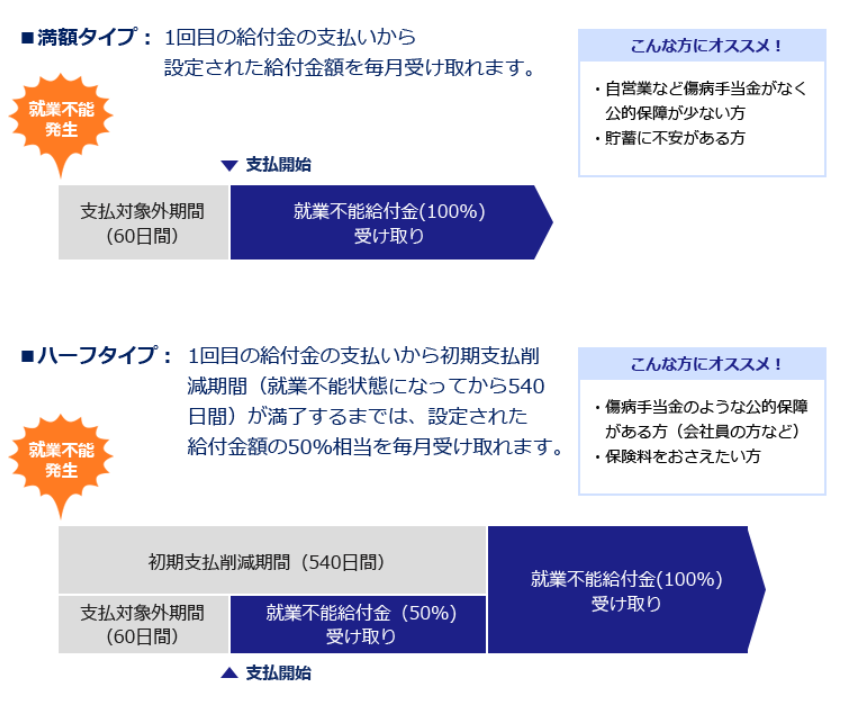

ハーフタイプと満額タイプとあります。これは以下のような説明があります。

傷病手当金は最長540日もらえるのでこのような2パターンの給付タイプがあります。

もちろんハーフタイプの方が若干保険料は安くなります。

ちなみに就業不能保険も生命保険料控除の対象です。

就業不能保険と収入保障保険の違い

就業不能保険については各社いろいろあるのですが、自分がSBI損保の自動車保険に加入していることもあり、SBI損保から就業不能保険についてのセールスのメールがあったのでSBI損保の就業不能保険を紹介します。

受け取り方は収入保障保険に似ていますね。

給付対象の違い

収入保障保険(生命保険)では死亡もしくは重度の後遺症が残らない限り給付が降りません。

一方就業不能保険では就業ができなくなった場合に保険金が降ります。

そしていくつかの就業不能保険の特徴としてうつ病などの精神疾患での就業不能も給付の対象になることが挙げられます。

SBI損保HPでは以下のようなランキングが掲載されていました。

確かにこの通りだと思います。20代、30代が癌になる可能性、交通事故で大けがを負う可能性もありますが、今のご時世精神疾患になって就労不能になる可能性の方がずっと高いかもしれません。

なのでこの精神疾患になった場合の備えという点では生命保険より優れていると思います。

実際病気やケガで自宅療養などが必要になった場合は「死亡」より生活費や介護の費用がかかるためお金がたくさん必要になりまのでこの給付が受けられる状態の違いを理解してどちらにも加入しておくという選択肢もあるかと思います。

精神疾患での就業不能に対し給付金が出ない就業不能保険もありますので確認下さい。

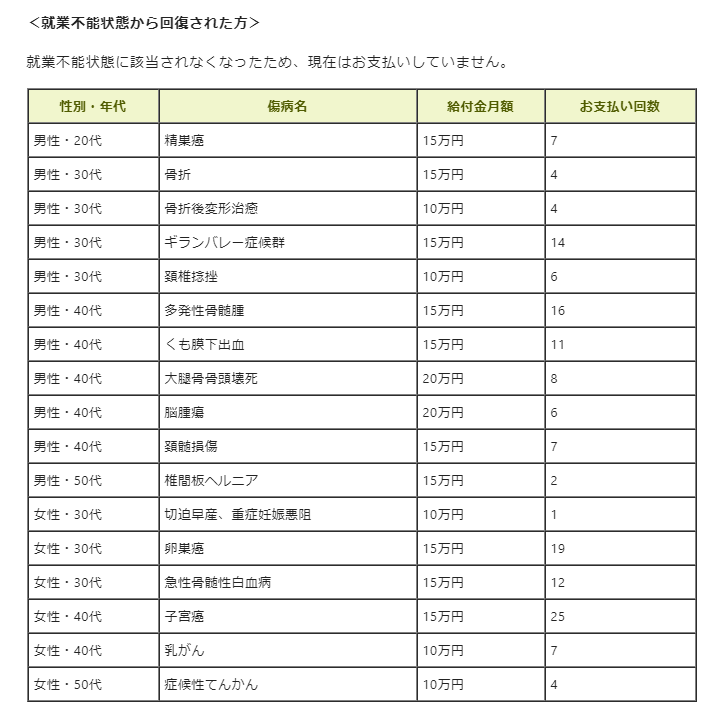

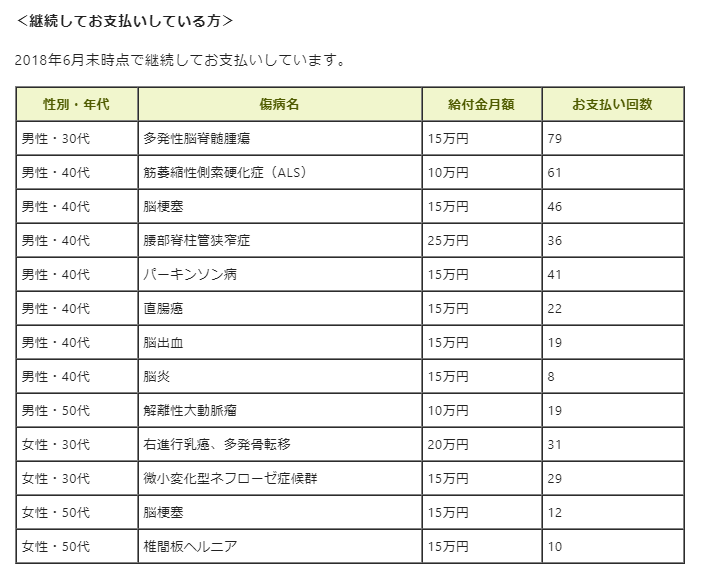

具体的な疾患名もサイトに載っていたので引用します。(ライフネット生命より)

悪性腫瘍(がん)や外傷(整形外科疾患)、神経疾患などが多いようですね。

悪性腫瘍(がん)でも就業可能になって給付が終わった方がそこそこいますね。これは手術で寛解(完治ではない、病気が抑え込まれている状態)した方が多く含まれると思います。ただ急性骨髄性白血病や多発性骨髄腫は血液のがんで手術で治すものではないので薬や他の治療で寛解を維持できた場合も就労可能になれば給付から外されるのでしょう。

精神疾患で就業補償保険をもらう時の注意

一つだけ注意点があります。

それはうつ病などの精神疾患で就業不能になり保険金をもらう場合は18回(その保険内で)までが限度ということです。

つまりうつ病になって働けなくなっても1年半を過ぎると給付が受けられなくなります。

そのため就業不能保険は精神疾患になった時の備えとして生命保険には勝りますが精神疾患になった時にそこまで大きな補償は受けられないことを頭に入れてください。

保険料はどれだけ違うの?

保険会社は様々なオプションを組み合わせることで単純に比較することが難しくなるようにしています。

これは生命保険業界だけでなく、火災保険や自動車保険でも同様ですね。

なるべく同じ条件にしてこれらの保険料を比べてみたいと思います。

生命保険(もちろん掛け捨て)、収入保障保険(基本掛け捨て)、就業不能保険(精神疾患あり)が同時に見積もりできたアクサダイレクトの金額を紹介します。

ちなみに 30歳 男性 給付は60歳まで

収入保障保険・就業不能保険は月10万、生命保険は3600万(月10万×12か月×30年)で計算しています。

※定期保険=生命保険、収入保障=収入保障保険、働けないときの安心=就業補償保険

生命保険:月3130円

もちろんこの3つの中では一番高いです。これが基準になります。

収入保障保険:月2550円

生命保険と同じく、死亡時・重度後遺症時に保険金の支払いが開始されます。月10万円が60歳まで振り込まれます。保険金の総額は毎月10万減っていくことになります。例えば40歳時に死亡した場合総額は1200万減って2400万になります。

就業不能保険:月2200円

最もこの中では安いです。上の2つと保険金をもらえる条件に違いがあるため同じように「残された家族の当面の生活費」という用途ではなく、自分が働けなくなったときの自分の医療費や生活費といった意味合いが強いでしょう。

この金額の差をどう受け取るかは人によって違うと思います。

では収入保障保険や就業不能保険は加入すべきなのか?

ここで自分の考えだけ述べます。あくまで答えはありません。

前提として保険は加入すればするほど損します。これは保険会社が必ず儲かるように計算されているからです。

ですが「可能性は低いがもし起きたときに生活が破綻してしまう」ものに備えるのが保険という発明品です。

逆に言えば生活が破綻しないようなものに保険をかける意味がありません。

自動車保険、火災保険などは保険が必要になる可能性は低いですが、もし起きたときに大きな損害を得てしまうので加入が必要と考えるのです。

生命保険と収入保障保険はどっちが良い?

まず第一に生命保険は何度も言うように「自分にもしものことがあった時の残された家族の当面の生活費」のために加入します。

十分な貯蓄があれば不要と考えます。なぜなら十分な貯蓄があれば生活が破綻しないからです。

では十分な貯蓄がなくて生命保険に加入しようと考えた時に生命保険と収入保障保険のどちらを選べばよいでしょうか。

結論を言うとどちらもアリだと思います。しかし自分は生命保険を選びます。

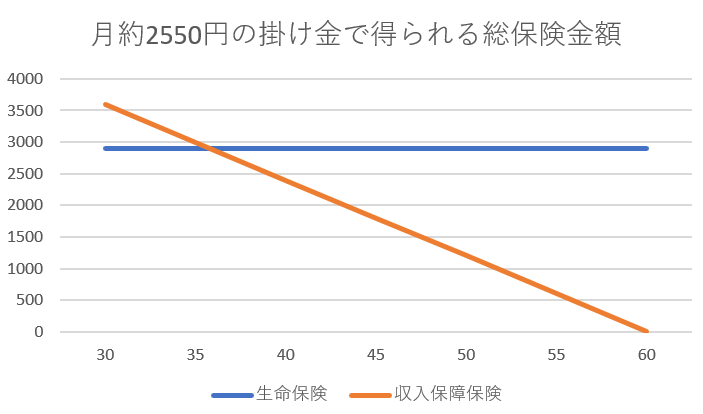

例えばこういう比較はどうでしょうか。

これは保険料を30歳男性、月10万、60歳までの収入保障保険の保険料である月2550円と同じ掛け金にしたら生命保険だといくらもらえるか見積もったものです。

結果は2900万となります。

縦軸は単位(万円)、横軸は単位(歳)です。

こう見ると大体30代後半で総支給額の合計が生命保険の方が高くなります。

そして20代、30代の方が死亡する確率が低いのは当たり前なのでこう見ると生命保険の方が割安に感じます。もちろん最初にお示しした通り年金のように毎月一定額受け取った方が将来設計は立てやすいので好みになると思いますが。

逆に30代後半までに貯蓄が十分にできる予定があって、若いうちだけこういった保険に入りたい人は収入保障保険が向いているかもしれません。

就労不能保険は加入すべき?

就労不能保険は家族のためもありますが自分のための意味合いも強いです。

確かに若いうちに病気やケガで就労不能になる可能性は0ではありません。

ただあくまで可能性の問題で就労不能になる可能性自体が低いこと、就労不能になり保険金が数か月もらえてもたった数十万円であり、その数十万円がないと生活できないなどの状態になることは考えづらいです。

精神疾患になった場合の補償はとても着眼点としておもしろいですが1年半の制約があり、あまり機能しないように思います。

一生涯就労できないような病気になった場合は生命保険でカバーできるでしょう。仕事中の事故であれば労災がおります。

以上の理由から自分は就労不能保険には入りません。

まとめ

生命保険、収入保障保険は自分の好みで選ぼう!

就労不能保険は自分はあまり入るメリットがあまりないと考える!

コメント